以前の記事で、配偶者居住権の登記について書きました。

今日は、配偶者居住権の評価額の計算方法についてです。

配偶者居住権、配偶者居住権付きの建物、敷地などの価額の計算方法を書いていきます。

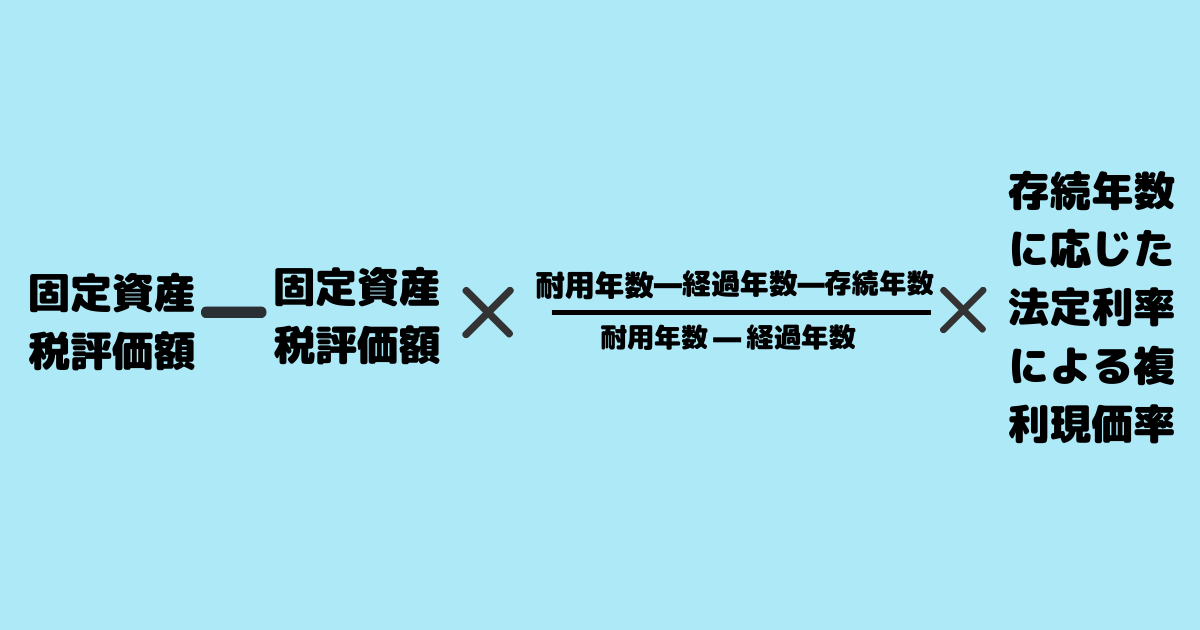

配偶者居住権の価額の計算方法

まずは、配偶者居住権自体の価額の計算式です。

固定資産税評価(建物の相続税評価額)は固定資産税評価証明書に記載のある価格になります。

耐用年数は住宅用建物の耐用年数表に従った年数になります。

国税庁の耐用年数表のリンクを貼っておきます。

経過年数は、建物を建築してからの経過年数です。

存続年数は家に居住する配偶者の「完全生命表の平均余命」に基づいて出る数値になります。

生命表とは、年齢別死亡率が今後変化しないとしたときに、各年齢の者が1年以内に死亡する確率や平均してあと何年生きられるかという期待値などを指標によって表したものです。

例えば、残された配偶者が遺産分割をした時点で80歳の女性の場合に、その年齢から余命平均が何年かを割り出した表があり(厚生労働省、政府ホームページ)その数値(6か月以上の端数は1年とする)を存続年数とします。

存続年数に応じた法定利率による複利現価率(国税庁ホームページ)についても、表で当てはめた数値になりますので存続年数が割り出せれば、すぐに出せます。

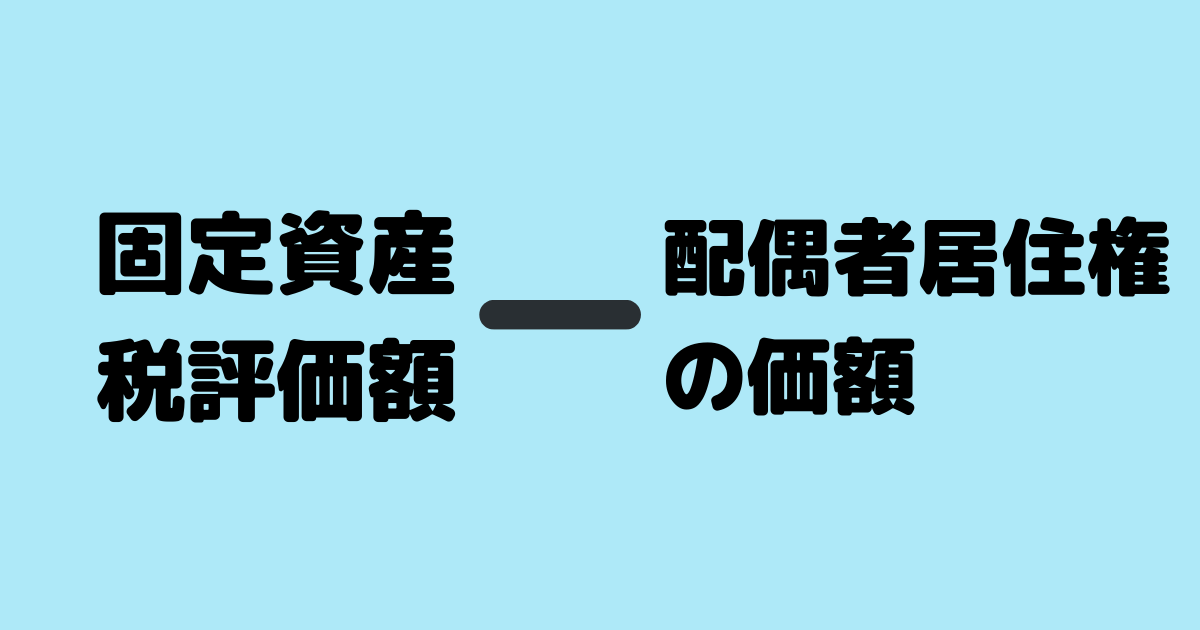

居住建物の価額の計算方法

配偶者居住権のついた建物の評価額は、権利が何もついていない建物に比べて当然ながら評価額が下がります。

上記で算出した、配偶者居住権の価額を建物の固定資産税評価額で引けば、配偶者居住権のついた建物本体の価額が出せます。

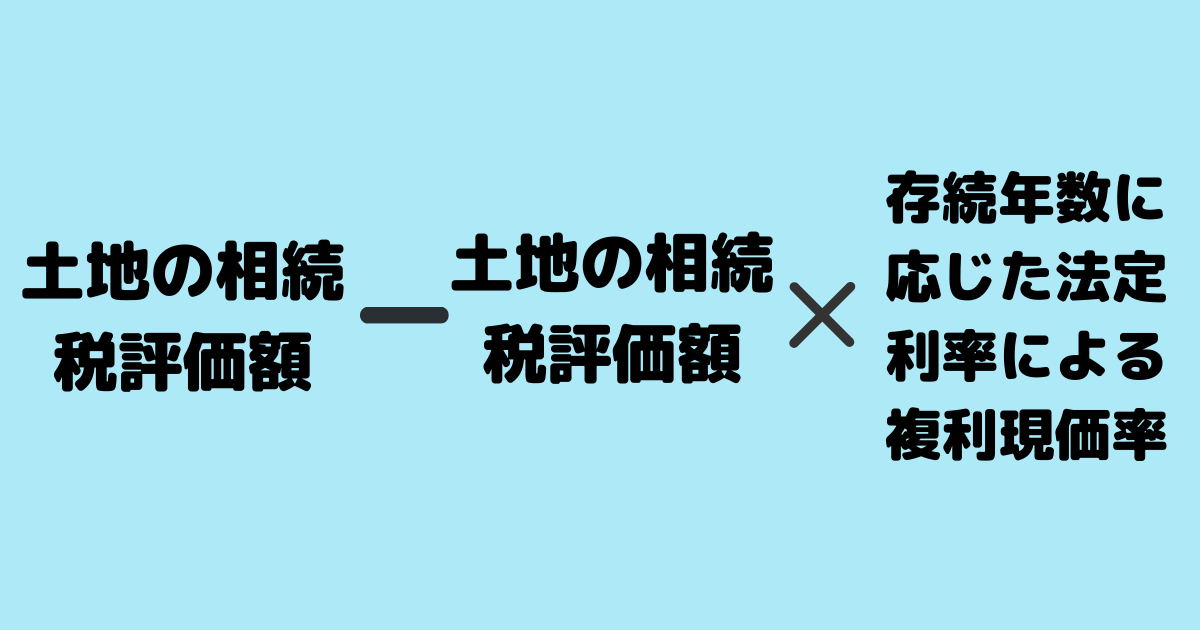

負担付き土地所有権の評価額の計算方法

配偶者居住権のついた建物の敷地価額も通常の土地所有権の価額と比べると変わります。

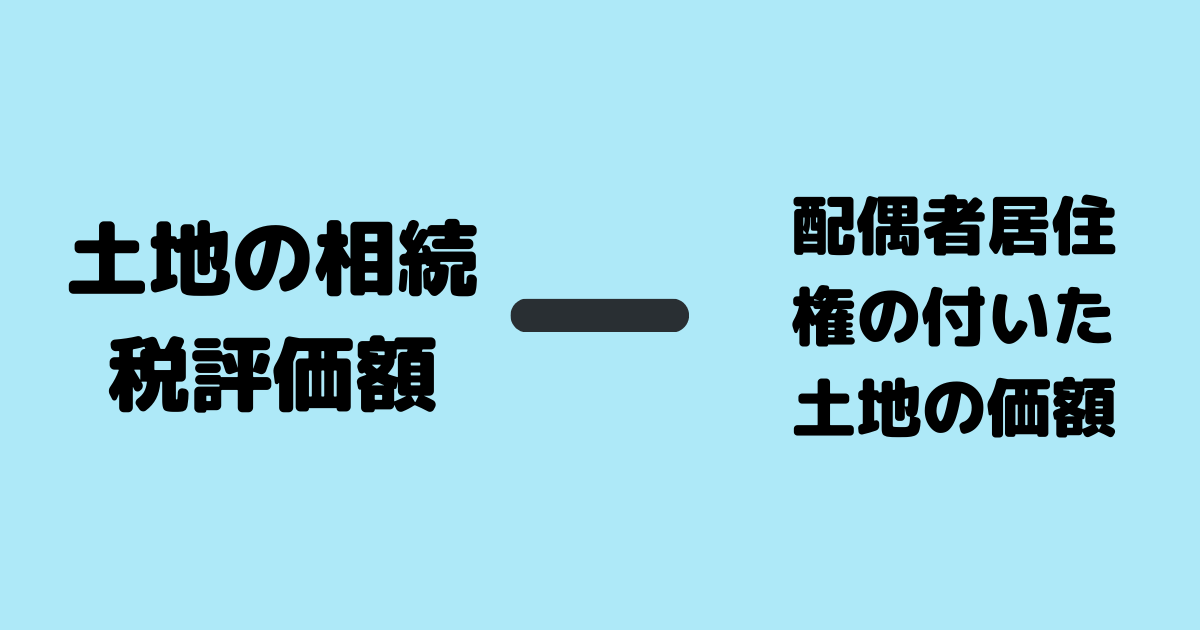

ちなみに土地の相続税評価額は、路線価等で出します。

(国税庁ホームページ)

敷地利用権の評価額の計算方法

上記で出した、配偶者居住権のついた土地の価額を土地の相続税評価額に引けば、配偶者居住権の敷地利用権の価額が出せます。

相続手続きについてさらに詳しく知りたい方は、「相続手続きそうだん窓口」で相続手続きのことを詳しく書いていますので、そちらもご覧ください。