太田合同事務所では、豊橋・湖西・浜松・豊川で相続手続きでお困りの方に向けて、相続手続き相談、手続き代行の専門サイト「相続そうだん窓口」を運営しております。

相続登記、遺産分割協議書の作成、戸籍収集、銀行口座手続き、保険金請求など相続手続きをサポートするサービスをご提供しています。

お気軽にお問い合わせください。

基本的な計算方法

そもそもの相続登記における登録免許税の計算方法ですが、以下の通りです。

不動産評価額(最新年度の固定資産税評価額)×0.4%=登録免許税

仮に不動産が複数個存在する場合には、全ての不動産の固定資産税評価額を足してそれに×0.4%をするだけです。

ですので、相続する不動産評価額の合計額が高額になればなるほど、支払うべき登録免許税の金額も高額になります。

登録免許税には免税措置がある

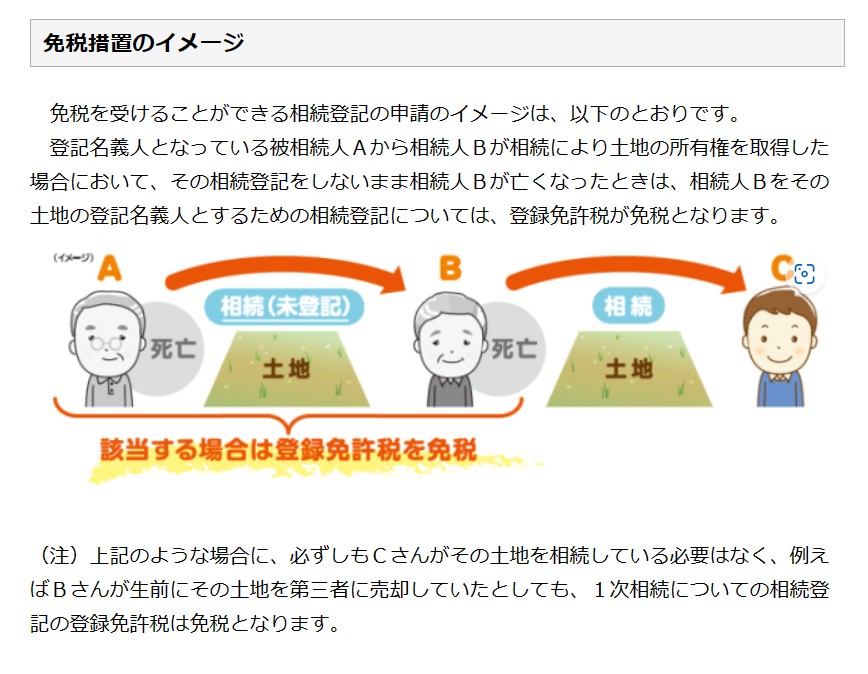

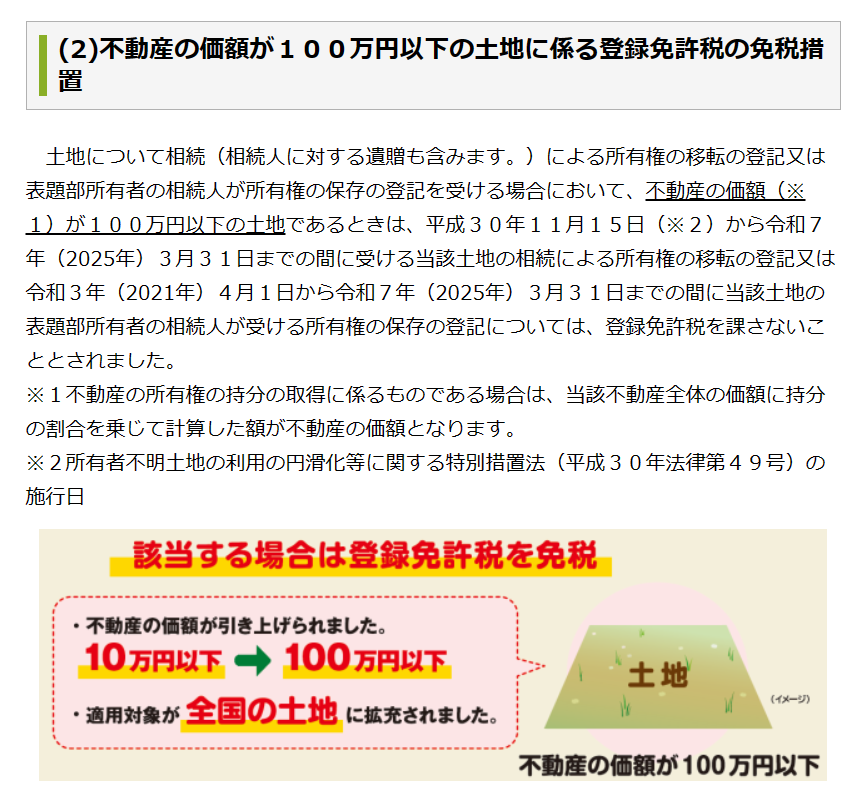

上記のように相続登記手続きの登録免許税には基本的規定があるわけですが、例外的に登録免許税が免除される場合があります。

具体的には以下のようなケースで登録免許税が免除されます。

法務局ホームページの『相続登記の登録免許税の免税措置』より

具体例

例えば、太郎さんが亡くなり、相続人が配偶者の花子さんと子供の一郎さんだった場合で、不動産名義をすべて、花子さんに移すという相続内容だったとして、太郎さんの資産である不動産が土地3つと建物1つというケースで考えてみましょう。

A土地(評価額 500万円)B土地(評価額 800万円)C土地(評価額 80万円)D建物(評価額 90万円)だとしたとき、計算式は以下のようになります。

A土地(500万円)+B土地(800万円)+D建物(90万円)=1390万円(課税価格)

1390万円×0.4%=55,600円(登録免許税)

上記の通り、登録免許税は55,600円となります。

なおC土地に関しては、100万円以下の土地ということで、免税要件を満たしますので、課税価格には入りません。

登録免許税の納付方法は?

登録免許税は、登記申請先の法務局に納付します。

納付方法は、二つあります。

印紙納付

ご自分で登記申請される方は、ほとんどがこの方法でしょう。

各法務局に印紙売場がありますので、そちらで購入できます。

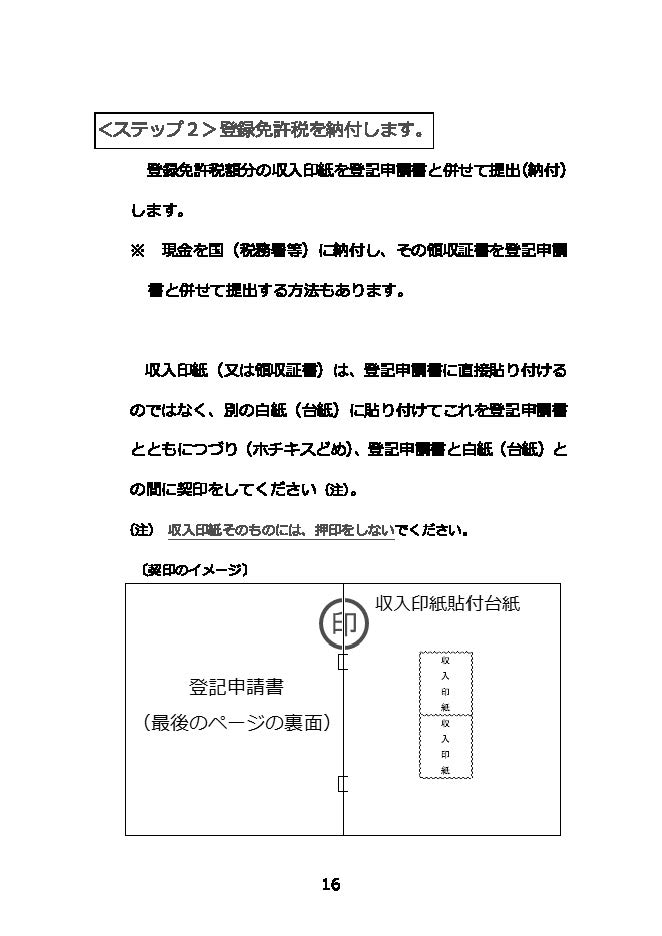

購入した印紙を下記の説明の通りに、登記申請書の印紙貼り付け用紙に貼って提出します。

法務局で公開されている資料を掲載しておきます。

電子納付

ネットバンク等を使用して納付する方法ですが、司法書士などの専門職が利用する方法のため、一般の方で利用している人はあまりいないと思います。

電子納付の場合には、事前準備が必要になる可能性がありますので、人によっては手間がかかるでしょう。

電子納付には2つの方法があります。

インターネットバンキングを利用した納付方法

インターネットバンキング、モバイルバンキングなどを利用して電子納付を行う場合は、事前に各金融機関において手続をする必要があるようです。

手続の方法については、利用する金融機関にお問い合わせいただくのが良いでしょう。

ATMを利用した納付方法

ATMを利用して電子納付を行う場合は、該当する金融機関のATMが手数料の電子納付に対応している必要があります。

利用可能な金融機関は、e-Gov電子納付のサイトから確認できます。

司法書士太田合同事務所からのアドバイス

相続登記に限らず、登記手続きにおいては、登録免許税がかかります。

相続登記の登録免許税の計算自体は、決して煩雑ではありませんので、一般の人でもできないことはないと思います。

ただし、相続登記の登録免許税は免税措置がありますので、上記の免税要件を満たしているかを確認して納税額を把握しましょう。

登録免許税に不足があったり、逆に払い過ぎがあったとしても、法務局は指摘してくれます。(ただし、再度法務局の窓口に行って補正をする必要があります)

特に電子納付の場合には、税務署からの還付手続きが必要になり、一時的に二重で登録免許税を支払うような形になりますので、注意が必要です。

司法書士などの専門家に依頼すれば、そういった面倒な登録免許税の納税なども代理で行ってくれますので、手続きが面倒若しくは自身が無い方は、専門家へ依頼することをお勧めします。

太田合同事務所では、豊橋・湖西・浜松・豊川で相続手続きでお困りの方に向けて、相続手続き相談、手続き代行の専門サイト「相続そうだん窓口」を運営しております。

相続登記、遺産分割協議書の作成、戸籍収集、銀行口座手続き、保険金請求など相続手続きをサポートするサービスをご提供しています。

お気軽にお問い合わせください。