太田合同事務所では、家族信託も取り扱っております、「家族信託そうだん窓口」で詳しく書いていますので、そちらも是非ご覧ください。

目次

そもそも民事信託とは?

信託は、委託者(財産の所有者)が一定の財産(不動産、金銭など)を受託者(財産を管理する役割の人)に託して、信託した財産から生じた、利益を受益者(利益を受け取る人)が受けとる仕組みの契約です。

一般的な民事信託では、委託者と受益者が同一であることが多いです。(自益信託)

具体的な例を出すと、父が委託者兼受益者で、娘が受託者という形です。

信託内容は、委託者がどのような目的で、誰に、どの財産を、どういう方法で託すかを信託契約で定めることにより信託内容が決まります。

信託の設定方法

・契約信託

民事信託では最も一般的な方法です。

委託者と受託者の契約によって信託が成立します。

契約と同時または速やかに委託者から受託者に信託対象財産が移転します。

・遺言信託

遺言によって信託を成立させる方法です。

信託契約の内容を遺言書に盛り込むことになります。

そして遺言なので、遺言者の死亡によって効力が発生します。

・自己信託

委託者が自己の財産について、信託財産として管理していく(委託者と受託者が同一)信託方法です。自己完結してしまう、信託方法のため、公正証書での作成が必要だったり、記載事項も法律で決められています。

信託契約の費用

信託契約でかかる費用については、以下のものがあります。

【信託契約書の作成、コンサルティングの費用(専門家報酬)】

40~100万円程度(信託財産の価格に応じて幅があります)

※契約書作成だけでなく、信託契約の内容設計なども含みます

※コンサルティング料は、信託財産の価格に0.5%~1%という事務所が多いです

※不動産がある場合には、信託登記も必要になり、司法書士報酬や登録免許税で費用が増加します。

【公証役場手数料】

3~5万円程度(信託財産の価格に応じて変わります)

【アフターフォロー費用】

1万円程(年間)

※事務所によっては、信託契約後のアフターフォローまでする事務所もあります。その場合には、継続費用がかかるでしょう。

民事信託のリスク

信託契約は、有用な制度ではありますが、完璧な制度ではありません。

どのような契約行為でも、リスクはつきもので、信託契約も同様です。

信託契約のリスクについて説明していきます。

・信託契約の内容に沿わない管理処分は、その行為自体が無効になる可能性がある

契約信託をした場合に信託の効力を有効なものにするには、信託財産をきちんと受託者に移すことはもちろん、契約内容の定めに従って管理処分する必要があります。

実際に平成23年4月27日の名古屋高等裁判所金沢支部の判決で信託契約が上記理由で無効になったものがあります。

・他益信託の場合に贈与税等が発生する可能性がある

委託者(財産を託す人)と受益者(信託財産から生じた利益を受け取れる人)が別の人の信託を他益信託といいます。

他益信託だと、信託をした際に利益が移転したと考えれ、贈与税等が課税される恐れがあるため、注意が必要です。

・信託目的が不明確だとトラブルの原因になる

信託の目的には、受託者(財産を管理する人)の行為指針になるとともに、信託を存続させるか終了させるかの判断基準になるため、とても重要です。

また金融機関や利害関係人にも影響してきますので、明確に定めておく必要があります。

・遺言代用信託によって受託者が財産を独り占めする可能性がある

東京地裁・平成30年10月23日判決では、信託後に父と息子がトラブルになり信託の終了を父側が主張して裁判になったケースです。

この裁判では、信託契約の内容に受託者(息子)との合意によって契約が終了するという、決まりがあったため、信託の終了が認められないという結果になってしまいました。

認知症でも家族信託は利用できるのか?

まず前提としてのお話ですが、家族信託(民事信託)は、ご本人が認知症の状態だと利用はできません。

理由は、信託契約(契約信託)は財産の所有者(委託者)と財産を管理する人(受託者)の契約で成立するため、ご本人が認知症だと、意思能力がないため契約が無効扱いになるためです。

民事信託には、その他にも遺言信託や自己信託というものがありますが、いずれも認知症の状態だと利用は難しいです。

認知症になる前に契約を

裏を返せば、認知症になる前に、契約を結べばその後に、ご本人(委託者)が認知症になったとしても、受益者代理人や信託監督人を契約上で選任しておけば、委託者自身が認知症等で判断力を失い、受託者を監督できなかったり、受益者としての権利を行使できなかったりしたとしても(自益信託の場合)委託者や受益者の権利を守ることが出来ます。

また法定後見人が選任されて、後見人が代わりに各種権利を行使することもできます。

ただ後見人の権限は、信託契約の変更、終了などの意思決定に関わるものについては、信託契約の範囲内で行使可能になるため、受益者の権限と給付内容(信託契約では受益者に給付、請求権があるため)を明確に定めておくことが必要です。

他の制度との併用で対策ができる

信託契約は、人というよりも、財産に着目した契約です。

ですので、後見制度のように、身上監護(介護契約、病院、施設入所契約など)は信託契約ではカバーできません。

ある特定の財産(例えば不動産)のみ限定して、管理してほしい、場合によっては処分して自分の施設への入所費用や特定の人(受益者)へ利益を還元してほしい、などの具体的な目的が決まっていたり、遺言書では実現しきれない、資産承継の目的(第一順位で配偶者、第二順位で孫に引き継ぐなど)があるのであれば、民事信託(家族信託)は有用な制度です。

ご本人の身上監護も検討されているなら、任意後見や見守り契約などを利用して認知症対策をするほうがいいでしょう。

ちなみに任意後見契約の場合でも、付随契約である、財産管理等委任契約を結べば、認知症になる前から、財産管理も委任できます。

管理や処分は当面の間、自分でできるが、もし自分が死亡した時は、特定のこの人に(若しくは団体に)資産を譲りたいなどの気持ちがあるのであれば、遺言書を作成するのが良いでしょう。

今すぐ自分の資産を譲りたいという気持ちがあって、税金面の不安が無いというのであれば、生前贈与をするのが良いでしょう。

認知症対策をするうえで、お持ちの資産をどのように管理、処理していくかは、重要事項ですので、信託は非常に有効な対策になると思います。

ご自身の状況に合わせて、最適な認知症対策の手続きを利用されることをお勧めします。

認知症になっても信託財産は処分できる??

受託者に何もなければ処分できる

委託者が正常な状態の時に上記イラストのような契約を結び、委託者の体調等の変化があっても受益者のために信託財産を管理、運用、処分することを信託契約の目的とすることで、将来的に委託者が認知症で判断能力が喪失したとしても、信託の目的に沿ったものであれば処分(不動産売買等)ができるわけです。

(注)上記のケースは、自益信託の場合です

仮に信託財産である不動産を売買する場合には、名義人である受託者が登記手続きの申請人になりますので、認知症になってしまった委託者の関与なく手続きが進められます。

(注)認知症になってしまった方は、意思判断能力の喪失を理由に売買契約を結ぶことができません

不動産を信託財産にする場合には、下記のような内容の契約条項があり、それが登記簿の信託目録に記載されるようになります。

信託財産の管理方法

受託者は、本信託の目的に照らし相当と認める時期、方法等により、受託者の判断をもって、本信託財産(以下、本信託における財産を「本信託財産」といい、本信託財産のうち不動産を「本信託不動産」、金銭及び預金を「本信託金銭等」という。)を管理、運用及び処分する。

「受託者の判断をもって」ですから、委託者の意思の介入なく処分可能なわけです。

裏を返せば受託者になにかあった場合、死亡したとか受託者も認知症になってしまったなどあると処分することが出来なくなってしまいます。

ですので通常、認知症対策として民事信託契約を結ぶ場合には、受託者になる方は、息子さんや娘さんがなど委託者の方よりも若い人であることが理想的です。

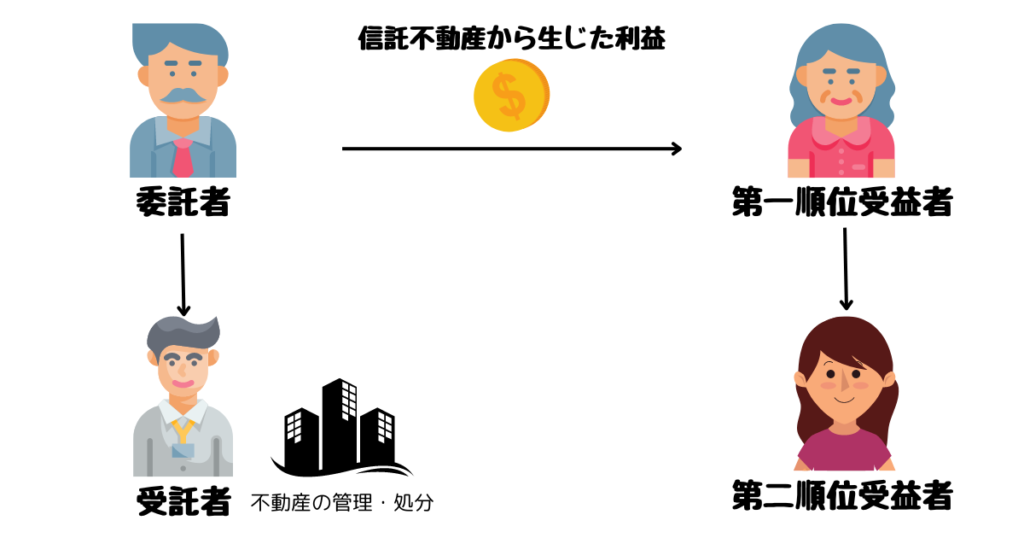

資産承継面でもメリットがある

資産承継の面で考えると、信託契約は、遺言と異なり、2世代先まで財産を承継させれますし、資産活用が遺言や後見制度に比べて柔軟な設定が出来ます。

例えば、契約内容として第二受益者(第一の受益者が死亡した場合に第二順位で権利を持つ人)を定めることができます。

下記のイラストでいえば、母が第一順位の受益者、娘が第二順位の受益者、息子を受託者として契約に定めておき、母が死亡すると、今まで母が受益者として受け取っていた、信託不動産から派生した利益は、第二順位の娘が受け取っていくことになります。

この時、受託者である息子は、受益者ではありませんので不動産を管理処分するだけとなります。

1つの家族信託契約で娘の権利も確保することが出来るようになり、これが信託契約の大きなメリットです。

イラストはあくまでも一例ですので、例えば息子も受益者にしたり、第三順位で孫を受益者にすることも可能です。

遺言書の場合には、一つ先の承継先までしか決めることが出来ません。

予備的遺言という事柄はありますが、これは一つ先の承継先(人や団体)が死亡、解散等で承継できない場合の予備としての承継先ですので、信託のような明確な第二順位ではありません。

下のイラストだと、遺言者は相続人である配偶者に資産を渡すとことになり、予備的受遺者は相続人である配偶者が相続発生によって、資産承継をした時点で、この遺言に基づいて、資産を承継することはなくなります。

仮に遺言者が死亡した当時、相続人である配偶者が既に死亡していて、承継できない状態にあるときは、予備者として資産を承継します。

司法書士太田合同事務所からのアドバイス

家族信託(民事信託)は、認知症対策として有用な制度であることは間違いありませんが、認知症対策を検討されている全ての方にとって有用というわけではありません。

上記で記載した通り、家族信託が適切な人もいれば、そうでない人もいます。

また信託法自体がまだ歴史が浅い法律とも言えますので、判例(裁判所の判断)が不明確だったり、税法上の取扱が不明な部分があることも事実です。

弊所で家族信託の契約手続きに携わらせていただく際は、必ず法律上のリスク説明や利害関係者への丹念な説明、税法上の注意点を税理士さんや税務署へ相談するように促しています。

精査、考慮しなければいけない点が多い家族信託は、慎重に手続きを進めていく必要があります。

家族信託をご検討中の方は、是非一度司法書士などの法律専門職へのご相談をお勧めします。

太田合同事務所では、家族信託も取り扱っております、「家族信託そうだん窓口」で詳しく書いていますので、そちらも是非ご覧ください。